— Ser titulares de una explotación agraria y obtener, al menos, el 50 por 100 de su renta total de la realización de actividades agrarias u otras complementarias, siempre que la parte de renta procedente directamente de la actividad agraria realizada en su explotación no sea inferior al 25 por 100 de su renta total y el tiempo de trabajo dedicado a actividades agrarias o complementarias de las mismas, sea superior a la mitad de su tiempo de trabajo total.

— Que los rendimientos anuales netos obtenidos de la explotación agraria por cada titular de la misma no superen la cuantía equivalente al 75 por 100 del importe, en cómputo anual, de la base máxima de cotización establecida en cada momento en el Régimen General de la Seguridad Social.

— La realización de labores agrarias de forma personal y directa en tales explotaciones agrarias, aún cuando ocupen trabajadores por cuenta ajena, siempre que no se trate de más de dos trabajadores fijos o, de tratarse de trabajadores con contrato de trabajo de duración determinada, que el número total de jornales satisfechos a los eventuales agrarios no supere los 546 en un año, computado de fecha a fecha. Caracteriza esta figura que puede realizar el trabajo el propio trabajador o puede realizarlo o utilizar otra persona para que preste el servicio. No obstante para recibir esa calificación, una persona ha de darse de alta en el Régimen Especial de Autónomos de la Seguridad Social y darse de alta como tal en la Delegación de Hacienda correspondiente en la actividad que vaya a realizar .

El trabajo por cuenta propia puede ser tanto de un profesional cualificado por su titulación, como el caso de Abogados, Arquitectos Superiores o Técnicos, Médicos, Ingenieros, Biólogos, Farmacéuticos, etc, o cualificados por su propia actividad como el caso de fontaneros, pintores, mecánicos, electricistas. En el desarrollo de las funciones de estos profesionales, para su ejercicio unos requieren de su correspondiente Colegiación, como es el caso de los Abogados, Arquitectos, Médicos, etc., mientras que otros menos cualificadas no lo requieren como es el caso de fontaneros, electricistas, pintores, escayolistas, etc. Todos los trabajadores autónomos, deben, además de estar en alta en el Régimen Especial de Seguridad Social, referido anteriormente, cumplir con sus obligaciones fiscales y formales que le correspondan en función del régimen de tributación en el que se encuadren.

a) Retribución

La retribución de dicho personal viene establecida en función de sus beneficios, es decir que, teniendo en cuenta los gastos deducidos de sus ingresos, ésta en principio sería su retribución.

b) Campo de aplicación

— Trabajadores por cuenta propia, mayores de 18 años, que, de forma habitual, personal y directa, realizan una actividad económica a título lucrativo, sin sujeción a contrato de trabajo y aunque utilice el servicio remunerado de otras personas. Se presumirá, salvo prueba en contrario, que lo es todo titular de un establecimiento abierto al público como propietario, arrendatario, usufructuario u otro concepto análogo.

— También incluye al cónyuge y a los parientes hasta el segundo grado inclusive por consanguinidad, afinidad y adopción que colaboren con el trabajador autónomo de forma personal, habitual y directa, no tengan la condición de asalariados y reúnan las condiciones necesarias.

— Escritores de libros.

— Los trabajadores autónomos extranjeros que residan y ejerzan legalmente su actividad en territorio español

. — Los trabajadores autónomos económicamente dependientes a los que se refiere el Capítulo III del Título II de la Ley 20/2007 del 11 de julio.

— Trabajadores autónomos agrícolas, titulares de explotaciones agrarias, cuando tengan atribuido un líquido imponible, según la extinguida contribución territorial rústica y pecuaria correspondiente al ejercicio de 1982, superior a 300,51 euros.

— Profesionales que ejerzan una actividad por cuenta propia, cuyo ejercicio requiera su incorporación a un Colegio Profesional cuyo colectivo haya sido integrado en este Régimen Especial.

— Profesionales que ejerzan una actividad por cuenta propia, que requiera la incorporación a un Colegio Profesional cuyo colectivo no hubiera sido integrado en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos. Si el inicio de la actividad por el profesional colegiado se hubiera producido entre el 10 de noviembre de 1995 y el 31 de diciembre de 1998, el alta en el citado Régimen Especial, de no haber sido exigible con anterioridad a esta última fecha, debió solicitarse durante el primer trimestre de 1999 y surtió efectos desde el día primero del mes en que se hubiere formulado la correspondiente solicitud. De no haberse formulado ésta en el mencionado plazo, los efectos de las altas retrasadas serían los reglamentariamente establecidos, fijándose como fecha de inicio de la actividad el 1 de enero de 1999. No obstante lo establecido en los párrafos anteriores, quedan exentos de la obligación de alta en el Régimen Especial de los Trabajadores por Cuenta Propia o Autónomos los colegiados que opten o hubieren optado por incorporarse a la Mutualidad de Previsión Social que pudiera tener establecida el correspondiente Colegio Profesional, siempre que la citada Mutualidad sea alguna de las constituidas con anterioridad al 10 de noviembre de 1995 al amparo del apartado 2 del artículo 1 del Reglamento de Entidades de Previsión Social. Si el interesado, teniendo derecho, no optara por incorporarse a la Mutualidad correspondiente, no podrá ejercitar dicha opción con posterioridad. Quedarán exentos de la obligación de alta prevista en el primer párrafo los profesionales colegiados que hubieran iniciado su actividad con anterioridad al 10 de noviembre de 1995, cuyos Colegios Profesionales no tuvieran establecida en tal fecha una Mutualidad de las amparadas en el apartado 2 del artículo 1 del citado Reglamento de Entidades de Previsión Social, y que no hubieran sido incluidos antes de la citada fecha en el Régimen Especial de los Trabajadores por Cuenta Propia o Autónomos. No obstante, los interesados pudieron voluntariamente optar, por una sola vez y durante 1999, por solicitar el alta en el mencionado Régimen Especial, la cual tuvo efectos desde el día primero del mes en que se formulase la solicitud. Los profesionales colegiados que hubieran iniciado su actividad con anterioridad al 10 de noviembre de 1995 y estuvieran integrados en tal fecha en una Mutualidad de Previsión Social del correspondiente Colegio Profesional, deberán solicitar el alta en dicho Régimen Especial en caso de que decidan no permanecer incorporados en la misma en el momento en que se lleve a término la adaptación prevenida en el apartado 3 de la Disposición Transitoria Quinta de la Ley 30/95. Si la citada adaptación hubiese tenido lugar antes del 1 de enero de 1999, mantendrá su validez la opción ejercitada por el interesado al amparo de lo establecido en la mencionada Disposición Transitoria. En cualquiera de los supuestos contemplados anteriormente la inclusión en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos se llevará a cabo sin necesidad de mediar solicitud previa de los órganos superiores de representación de los respectivos Colegios Profesionales.

— Los socios de sociedades regulares colectivas y los socios colectivos de sociedades comanditarias que reúnan los requisitos legales.

— Los socios trabajadores de las Cooperativas de Trabajo Asociado, cuando éstas opten por este régimen en sus estatutos. En este caso, la edad mínima de inclusión en el régimen especial es de 16 años.

— Comuneros o socios de comunidades de bienes y sociedades civiles irregulares.

— Quienes ejerzan las funciones de dirección y gerencia que conlleva el desempeño del cargo de consejero o administrador, o presten otros servicios para una sociedad mercantil, capitalista, a título lucrativo y de forma habitual, personal y directa, siempre que posean el control efectivo, directo o indirecto, de aquella. Se entenderá, en todo caso, que se produce tal circunstancia, cuando las acciones o participaciones del trabajador supongan, al menos la mitad del capital social. A efectos de aplicar lo dispuesto anteriormente, se presumirá, salvo prueba en contrario, que el trabajador posee un control efectivo de la sociedad, cuando concurra alguna de las siguientes circunstancias:

— Que al menos la mitad del capital de la sociedad para la que preste sus servicios, esté distribuido entre socios con los que conviva y a quienes se encuentre unido por vínculo conyugal o de parentesco por consanguinidad, afinidad o adopción hasta el segundo grado.

— Que su participación en el capital social sea igual o superior a la tercera parte del mismo.

— Que su participación en el capital social sea igual o superior a la cuarta parte del mismo, si tiene atribuidas funciones de gerencia y dirección de la sociedad. En los supuestos en que no concurran las circunstancias anteriores, la Administración podrá demostrar, por cualquier medio de prueba, que el trabajador dispone del control efectivo de la sociedad.

— Los socios trabajadores de las sociedades laborales, formen o no parte del órgano de administración social, cuando su participación en el capital social junto con la de su cónyuge y parientes por consanguinidad, afinidad o adopción hasta el segundo grado, con los que convivan, alcance, al menos, el cincuenta por ciento, salvo que acredite que el ejercicio del control efectivo de la sociedad requiere el concurso de personas ajenas a las relaciones familiares.

— Los trabajadores autónomos económicamente dependientes:

Con la entrada en vigor el día 12 de octubre de 2007 de la Ley 20/2007, de 11 de julio, del Estatuto del trabajo autónomo, que regula la figura del trabajador autónomo, el régimen profesional de los trabajadores autónomos económicamente dependientes, los llamados TRADE se establece un catálogo de derechos y obligaciones así como las medidas tendentes a que el Régimen Especial de Trabajadores Autónomos converja con el Régimen General de la Seguridad Social. Ley 20/2007 de 11 julio 2007. La ley define como trabajador autónomo económicamente dependiente aquel que realiza una actividad económica o profesional a título lucrativo y de forma habitual, personal, directa y predominante para una persona física o jurídica, denominada cliente, del que dependen económicamente por percibir de él, al menos, el 75% de sus ingresos por rendimientos de trabajo y de actividades económicas o profesionales. Además, deben cumplirse los siguientes requisitos:

— No tener a su cargo trabajadores por cuenta ajena.

— No contratar ni subcontratar parte o toda la actividad con terceros.

— No ejecutar su actividad de manera indiferenciada con los demás trabajadores que presten servicios laborales por cuenta del cliente.

— Disponer de infraestructura productiva y material propios cuando sean relevantes económicamente.

— Desarrollar su actividad con criterios organizativos propios, sin perjuicio de las indicaciones técnicas que pueda recibir de su cliente.

— Percibir una contraprestación económica en función del resultado de su actividad y asumiendo el riesgo y ventura de aquella. Este requisito no se exige en caso de agentes comerciales que, actuando como intermediarios independientes, se encargan de manera continuada y a cambio de remuneración de promover actos u operaciones de comercio o a promoverlos y concluirlos por cuenta ajena. Disposición adicional 19 Ley 20/2007 de 11 julio 2007. También se consideran trabajadores autónomos económicamente dependientes los transportistas titulares de autorizaciones administrativas que cumplan el requisito de dependencia económica, por percibir de un mismo cliente, al menos, el 75% de sus ingresos, y que no tengan a su cargo trabajadores por cuenta ajena. Disposición adicional 11 Ley 20/2007 de 11 julio 2007. No tienen la consideración de trabajadores autónomos económicamente dependientes:

— Los titulares de establecimientos o locales comerciales e industriales y de oficinas y despachos abiertos al público.

— Los profesionales que ejerzan su profesión conjuntamente con otros en régimen societario o bajo cualquier otra forma jurídica admitida en derecho. La condición de trabajador autónomo económicamente dependiente sólo se puede ostentar respecto de un único cliente. Si un trabajador autónomo estuviera prestando servicios para varios clientes y, como consecuencia de circunstancias sobrevenidas, reuniera las condiciones para ser considerado como autónomo dependiente deberá respetarse íntegramente el contrato firmado entre ambas partes hasta su extinción, salvo que acuerden modificarlo para actualizarlo a las nuevas condiciones. Artículo 12 .3 Ley 20/2007 de 11 julio 2007.

c) Afiliación, altas y bajas Solicitud de alta inicial o sucesivas:

— Debe realizarla el trabajador en las Direcciones Provinciales de la Tesorería General de la Seguridad Social o Administraciones de la misma, en los 30 días naturales siguientes al inicio de la actividad. Las altas solicitadas fuera de plazo conllevarán sanciones administrativas y recargos en las cuotas correspondientes.

— El alta será única, aunque se realicen varias actividades incluidas en este Régimen Especial.

— La inclusión obligatoria en este Régimen, no excluye la posibilidad de que el interesado pueda estar incluido en otros Regímenes de la Seguridad Social de forma simultánea.

— El alta también podrá ser llevada a cabo de oficio por la Tesorería General de la Seguridad Social en los siguientes supuestos:

— Cuando las personas que reúnan las condiciones no hubiesen solicitado el alta, pero hubiesen cumplido con su obligación de cotizar.

— Cuando deba reconocerse la situación de alta en virtud de actuación de la Inspección de Trabajo y Seguridad Social, por orden superior, a instancia de las Entidades Gestoras, como consecuencia de denuncia, queja, petición expresa o cualquier otra circunstancia.

— En el momento del alta inicial los trabajadores que tengan 30 ó menos años de edad, la base de cotización será la elegida por ellos entre el 75 por ciento de la base mínima y hasta la cuantía de la base máxima. Esto también será de aplicación a las mujeres que en el momento del alta inicial tengan 45 o más años.

— La cobertura de la prestación económica por incapacidad temporal es voluntaria, pudiendo el trabajador acogerse o no a ella en el momento de causar alta en este Régimen:

— Si el trabajador ha optado voluntariamente por la prestación económica de incapacidad temporal, podrá incorporar también voluntariamente la protección de las contingencias de accidente de trabajo y enfermedad profesional. La cobertura se realizará con la misma Mutua con la que haya formalizado la cobertura de la prestación de incapacidad temporal. La renuncia de la incapacidad temporal derivada de contingencias comunes implica la renuncia a la cobertura de las contingencias profesionales pero no a la inversa

. — La opción se realiza por un período mínimo de tres años naturales completos, prorrogándose automáticamente por períodos de igual duración.

— Dentro del último de los tres años de cada período, el trabajador que desee renunciar a la Incapacidad Temporal deberá formular solicitud por escrito antes del 1 de octubre correspondiente, y surtirá efectos el 1 de enero del año siguiente. La renuncia así realizada, no impedirá en el futuro ejercer nuevamente la opción a la prestación económica de incapacidad temporal siempre que hayan transcurrido, como mínimo, tres años desde que tuvo efectos la renuncia anterior. Los trabajadores que soliciten el alta en este Régimen a partir del 1 de enero de 1998 y opten por acogerse a la cobertura de incapacidad temporal, deberán formalizar la misma, obligatoriamente, con una Mutua de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social. De igual modo, los trabajadores que en la fecha 1 de enero de 1998 hayan optado por la cobertura de Incapacidad Temporal con una Mutua, podrán modificar su opción en favor de otra Mutua.

Efectos del Alta:

— Las altas iniciales o sucesivas tendrán efecto desde el primer día del mes natural en que concurran todas las condiciones, siempre que se haya solicitado en el plazo reglamentario.

— Cuando, reuniendo todos los requisitos para estar incluidos en este Régimen, no se hubiera solicitado el alta en los términos reglamentariamente previstos, las cotizaciones exigibles correspondientes a períodos anteriores de alta tendrán efecto para las prestaciones, siempre que el alta se haya formalizado a partir de 1 de enero de 1994.

Solicitud de la baja y efectos:

— El plazo para comunicación de las bajas es de seis días naturales a partir de aquél en que dejen de concurrir las condiciones requeridas.

— Tendrán efecto desde el día primero del mes siguiente a aquél en que, en las personas de que se trate, dejen de concurrir los requisitos y condiciones necesarias para su inclusión en el Régimen Especial.

d) Cotización Sujeto obligado:

La obligación recae sobre el propio trabajador. ¿Quién debe cotizar?:

— El trabajador autónomo y las demás personas incluidas obligatoriamente en este régimen por sí mismas.

— Quedarán exentos del pago de cuotas y únicamente cotizarán, en su caso, por Incapacidad Temporal y por contingencias profesionales los trabajadores por cuenta propia o autónomos con 65 o más años y que acrediten 35 o más años de cotización efectiva a la Seguridad Social, sin que se computen a estos efectos las partes proporcionales de pagas extraordinarias.

— Responsabilidad subsidiaria:

— El trabajador autónomo por su cónyuge, hijos y parientes.

— Las compañías colectivas o comanditarias por sus socios.

— Responsabilidad solidaria:

— Las Cooperativas de Trabajo Asociado respecto de sus socios.

Nacimiento, duración y extinción de la obligación de cotizar:

— La obligación de cotizar nacerá desde el día primero del mes natural en que concurran, en la persona de que se trate, las condiciones determinantes de su inclusión en el campo de aplicación de este Régimen Especial. Aunque no se hubiera cumplido la obligación de solicitar el alta, las cotizaciones correspondientes a períodos anteriores a la formalización del alta serán exigibles y producirán efectos en orden a las prestaciones una vez hayan sido ingresadas, con los recargos que legalmente correspondan, salvo que por aplicación de la prescripción no fueran exigibles dichas cuotas, ni por ello válidas a efecto de las prestaciones. Las referidas cotizaciones darán también lugar al devengo de intereses desde la fecha en que debieron ser ingresadas y conforme al tipo de interés legal del dinero vigente en el momento del pago.

— La obligación de cotizar se mantendrá mientras el trabajador comprendido en el campo de aplicación de este Régimen Especial desarrolle la actividad y concurran las demás situaciones determinantes de su inclusión en el mismo, aunque hubiese presentado la solicitud de baja.

— La obligación de cotizar se extingue el último día del mes natural en que se produzca el cese en la actividad, siempre que se comunique la baja en el tiempo y en la forma establecidos.

— En los casos en que no se comunique la baja no se extinguirá la obligación de cotizar sino hasta el último día del mes natural en que la Tesorería General de la Seguridad Social conozca el cese del trabajador en su actividad.

— Cuando la Tesorería General de la Seguridad Social practique la baja de oficio, por conocer el cese en la actividad como consecuencia de la actuación de la Inspección de Trabajo y Seguridad Social, por los datos obrantes en la misma o en una Entidad Gestora o por cualquier otro procedimiento, la obligación de cotizar se extinguirá el último día del mes natural en que se haya llevado a cabo dicha actuación inspectora o hayan sido recibidos los datos o documentos que acrediten el cese en la actividad.

— No obstante lo dispuesto en el apartado anterior, los interesados podrán demostrar, por cualquier medio de prueba admitido en derecho, que el cese en la actividad tuvo lugar en otra fecha a efectos de la extinción de la obligación de cotizar, sin perjuicio, en su caso, de los efectos que deban producirse tanto en orden a la devolución de las cuotas que resulten indebidamente ingresadas como respecto del reintegro de las prestaciones que resulten indebidamente percibidas, salvo que por aplicación de las prescripciones no fuera exigible ni la devolución ni el reintegro.

— La mera solicitud de baja y el reconocimiento de la misma no extinguirá la obligación de cotizar ni producirá los demás efectos de aquélla si continuase el desarrollo de la actividad correspondiente o cuando, no continuando la actividad, el trabajador incidiese en una situación asimilada a la del alta en que se halle expresamente establecida por las normas que regulen la subsistencia de la obligación de cotizar.

Aplazamiento y fraccionamiento de pago de cuotas, por encontrarse en situación de incapacidad temporal y su liquidación:

— Los trabajadores por cuenta propia o autónomos que se encuentren en situación de Incapacidad Temporal, tendrán derecho al aplazamiento y fraccionamiento en el pago de deudas por cuotas de la Seguridad Social devengadas durante dicha situación, excluídas las del mes en que la misma se inicia, siempre que, además de encontrarse al corriente en el pago de cuotas en la fecha de solicitud, hayan acreditado ante la Tesorería General de la Seguridad Social el cese en la actividad y consecuente cierre del negocio.

— El reconocimiento del derecho del aplazamiento y fraccionamiento en el pago de deudas por cuotas, se efectuará previa solicitud del trabajador, que habrá de formularse una vez transcurrido el primer mes de baja en el trabajo derivada de la situación de Incapacidad Temporal.

— El importe de las cuotas cuyo pago haya sido objeto de aplazamiento y fraccionamiento, incrementadas con los correspondientes intereses devengados conforme al tipo de interés legal del dinero, que en el momento de la concesión del aplazamiento y fraccionamiento estuviese fijado, se liquidarán de forma proporcional y periódica en el plazo máximo de un año, a partir de la fecha en que el trabajador sea dado de alta médica en la situación de Incapacidad Temporal, con o sin declaración de Incapacidad Permanente, o se reanude la actividad por pasar a utilizar el servicio remunerado de otra persona. Si el tipo de interés aplicado en el momento de la concesión fuera distinto del establecido posteriormente, el nuevo o los nuevos tipos de interés legal se aplicarán a los capitales pendientes que deban ingresarse desde la vigencia del nuevo tipo. ¿Cuándo se debe cotizar?:

— En período voluntario se abonará por mensualidades que coincidirán con los meses naturales del año y su importe se ingresará dentro del mismo mes al que corresponda su devengo.

— Como en el Régimen General, cuando no se efectúen ingresos, existe la obligación de presentar los documentos de cotización, se solicite o no aplazamiento. ¿Cómo se debe cotizar?:

— La liquidación e ingreso de las cuotas se llevará a cabo mediante la presentación del «Boletín de Cotización» ante las oficinas recaudadoras, pudiendo domiciliar el pago en cualquiera de las entidades financieras que actúan como tales. La domiciliación surtirá efecto a partir del segundo mes siguiente al de la solicitud, pero el cese del pago domiciliado se producirá al mes siguiente de la comunicación.

— Los documentos de cotización se remitirán de forma mecanizada a los sujetos responsables del pago para que éstos puedan cotizar. En el supuesto de no disponer de estos documentos, se hará en los de cumplimentación manual que se encuentran en las Direcciones Provinciales de la Tesorería General de la Seguridad Social y sus Administraciones. Base de cotización: Cada año, antes del 1 de octubre, el trabajador autónomo podrá elegir su base de cotización para el año siguiente. Durante el año 2008 la base elegida se situará entre una base mínima de cotización de 817,20 € y una base máxima de cotización de 3.074,10 € al mes. Los trabajadores que a 1 de enero de 2008 tengan cumplida la edad de 50 o más años podrán elegir una base entre las cuantías de 859,50 y 1.601,40 euros mensuales, salvo que se trate del cónyuge supérstite del titular del negocio que, como consecuencia del fallecimiento de éste, haya tenido que ponerse al frente del mismo y darse de alta en el RETA con 45 o más años (entre 817,20 y 1.601,40 euros mensuales). No obstante, los autónomos que con anterioridad vinieran cotizando por una base de cuantía superior en cualquier Régimen durante 5 o más años, podrán mantener durante 2008 la del 2007 incrementada en un porcentaje comprendido entre los que haya aumentado la mínima y la máxima del RETA. A estos efectos se tomará en consideración el promedio de las bases por las que se cotizó durante 2007. Los trabajadores incorporados al RETA a partir del 12 de octubre de 2007 (fecha de entrada en vigor del Estatuto del Trabajo Autónomo), que tengan 30 o menos años de edad podrán aplicar, sobre la cuota por contingencias comunes que corresponda, en función de la base de cotización elegida y el tipo aplicable según el ámbito de protección adoptado:

— Una reducción del 30% de la cuota que resulte de aplicar sobre la base mínima el tipo mínimo de cotización vigente, durante los 15 meses inmediatamente siguientes a los efectos del alta.

— Una bonificación del 30% de la cuota que resulte de aplicar sobre la base mínima el tipo mínimo de cotización vigente, durante los 15 meses inmediatamente siguientes a la finalización del período de la reducción. El límite de edad se extiende hasta los 35 años en caso de que se trate de mujeres. Esta reducción y esta bonificación son incompatibles con la reducción de cuotas prevista para las personas que se incorporen al RETA a través del Sistema Especial para Trabajadores por Cuenta Propia Agrarios a partir del 1 de enero de 2008. Así mismo, las trabajadoras que habiendo cesado su actividad por maternidad y disfrute del período de descanso correspondiente, vuelvan a realizar una actividad por cuenta propia en los 2 años siguientes a la fecha del parto podrán percibir una bonificación del 100% de la cuota por contingencias comunes resultantes de aplicar el tipo de cotización a la base mínima vigente, independientemente de la base por la que coticen, y durante un período de 12 meses. Estas bonificaciones serán también de aplicación a los socios trabajadores de cooperativas de trabajo asociado que opten por su inclusión en el RETA.

Trabajadores mayores de 65 años Los trabajadores que tengan cumplidos al menos 65 años quedan exentos de la obligación de cotizar a la Seguridad Social salvo, en su caso, por Incapacidad Temporal y por contingencias profesionales, siempre que acrediten al menos 35 años de cotización efectiva a la Seguridad Social. Para su cómputo no se deben tener en cuenta las partes proporcionales de las pagas extraordinarias. Esta misma exención se aplicará, desde el momento en que se reúna este requisito, a quienes no teniendo acreditados al menos 35 años de cotización al cumplir 65 años, los acreditara posteriormente. En estos supuestos se mantiene la obligación de cotizar por incapacidad temporal y por las contingencias profesionales, en caso de que se hubiera optado por su cobertura, hasta la fecha de efectos de la renuncia a dicha cobertura o de la de baja en este régimen especial. En este caso, el tipo de cotización por incapacidad temporal aplicable a la base de cotización se aprueba anualmente. Al cierre de la presente edición no se ha publicado la Orden por la que se desarrollan las normas de cotización a la Seguridad Social, Desempleo, Fondo de Garantía Salarial y Formación Profesional, por lo que el tipo de cotización que se indica es el vigente para 2007, que era el 3,30%. Artículo.30 .2 O TAS/31/2007 de 16 enero 2007 Los trabajadores incorporados al RETA a partir del 1 de enero de 2006, que tengan 30 o menos años de edad (35 años, en el caso de mujeres), se aplicarán una reducción sobre la cuota de contingencias comunes que les corresponda durante los 12 meses siguientes a la fecha de efectos del alta, equivalente al 25 por 100 de la cuota resultante de aplicar el tipo mínimo vigente a la base mínima de cotización, y una bonificación de igual cuantía en los 12 meses siguientes a la finalización de la reducción anterior. Estos beneficios serán igualmente aplicables a los socios trabajadores de cooperativas de Trabajo Asociado que se incluyan en el RETA y cumplan los requisitos establecidos.

— Modificación de la Base

Los trabajadores incluidos en el RETA podrán cambiar dos veces al año la base viniesen cotizando, eligiendo otra, dentro de los límites mínimo y máximo aplicables para cada ejercicio. La solicitud de cambio de base de cotización ha de realizarse ante la Tesorería General de la Seguridad Social en alguno de los siguientes plazos:

— Antes del día 1 de abril, con efectos del 1 de julio siguiente

— Antes del 1 de octubre, con efectos del 1 de enero del año siguiente. Los trabajadores autónomos mientras mantengan su situación de alta podrán solicitar que su base de cotización se incremente e incremente automáticamente en el mismo porcentaje en que se aumenten las bases. Las opciones tendrán efectos desde el día 1 de enero del año siguiente a la fecha de la solicitud. La renuncia a estas opciones podrá realizarse en el mismo plazo y tendrá efectos a partir del 31 de diciembre del año en el que se presente la solicitud.

— Actualización automática de la Base Los trabajadores incluidos en este Régimen Especial podrán solicitar que, mientras mantengan su situación de alta, su base de cotización se incremente automáticamente en el mismo porcentaje en que aumenten las bases máximas de cotización de dicho Régimen Especial. Las solicitudes que se efectúen antes de 1 de octubre de cada año tendrán efectos a partir del 1 de enero del año siguiente y la renuncia a dicha opción podrá realizarse en el mismo plazo y tendrá efectos a partir del 31 de diciembre del año en el que se presente la solicitud.

— Tipo de cotización

El tipo de cotización a aplicar a la base se establece anualmente. Para el año 2008 es del 29,8 por 100. Para los trabajadores que hayan optado por no acogerse a la incapacidad temporal, el tipo de cotización será del 26,5 por 100.

e) Prestaciones Características generales:

Tienen la misma cobertura que el Régimen General, con algunas peculiaridades:

— Podrán mejorar voluntariamente la acción protectora, incorporando la de accidentes de trabajo y enfermedades profesionales, siempre que previa o simultáneamente se haya optado por incluir la prestación económica por incapacidad temporal. Esta mejora determina la obligación de efectuar las correspondientes cotizaciones. La cobertura de las contingencias profesionales se llevará a cabo con la misma entidad gestora o colaboradora, con la que se haya formalizado la de incapacidad temporal.

— Es necesario estar al corriente en el pago de las cuotas. Si el beneficiario tuviera cubierto el período mínimo de cotización, y no estuviera al corriente en el pago, se le concederá un plazo de 30 días para que efectúe el ingreso de las mismas. Una vez ingresadas se le considerará al corriente en la obligación de cotizar, pudiendo percibir la prestación solicitada. Si el ingreso de cotizaciones pendientes se hiciera fuera de plazo, se concederán desde el día primero del mes siguiente a aquél en que tuvo lugar el ingreso, salvo para las prestaciones de pago único o subsidios temporales, en que se concederá la prestación menos un 20 por 100. Incapacidad Temporal: Para aquellos trabajadores que opten por cubrir esta contingencia, la prestación se comienza a devengar a partir del cuarto día de la baja, en una cuantía igual al 60 % de la base reguladora hasta el vigésimo, y del 75 % a partir del vigésimo primero. Se percibe directamente del INSS, o de la Mutua de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social, salvo en los supuestos en que el interesado hubiera optado por la cobertura de las contingencias profesionales, y la incapacidad temporal se hubiese producido por un accidente de trabajo o enfermedad profesional, en cuyo caso la prestación nacerá a partir del día siguiente de la baja en cuantía de un 75 % de la base reguladora. A partir del 1 de enero de 2008, los trabajadores autónomos que no tengan derecho a la protección por IT por haber realizado actividades en otro régimen de la Seguridad Social deben acogerse obligatoriamente a la cobertura de la IT. Además, el Gobierno determinará las actividades que presentan mayor riesgo de siniestralidad en las que será obligatoria la cobertura de las prestaciones de accidentes de trabajo y enfermedades profesionales de la Seguridad Social A estos efectos, se entiende por accidente de trabajo toda lesión corporal que el trabajador económicamente dependiente sufra con ocasión o como consecuencia de la actividad profesional. Se incluyen los accidentes sufridos al ir o volver del trabajo o como consecuencia del mismo. Existe una presunción de no laboralidad de los accidentes ocurridos fuera del lugar del desarrollo de la actividad profesional de que se trate. También a partir del 1 de enero de 2008, los trabajadores autónomos económicamente dependientes deben acogerse a la cobertura de la incapacidad temporal y de los accidentes de trabajo y enfermedades profesionales. Esto no se aplica a los trabajadores por cuenta propia agrarios incorporados al RETA para quienes la cobertura por incapacidad temporal y por las contingencias profesionales sigue siendo voluntaria Los trabajadores por cuenta propia o autónomos que se encuentren en situación de Incapacidad Temporal, deberán presentar en el plazo de 15 días desde el inicio de tal situación, ante la entidad competente, junto con el parte médico de baja, declaración sobre la persona que gestiona directamente el establecimiento mercantil, industrial o de otra naturaleza, o en su caso, de cese temporal o definitivo de la actividad. La declaración indicada será preceptiva para el reconocimiento del derecho a la prestación económica. Mientras se mantenga la situación de Incapacidad Temporal, los trabajadores deberán presentar semestralmente la declaración indicada anteriormente, si fueran requeridos a ello. En los procesos de Incapacidad Temporal correspondientes a trabajadores por cuenta propia, corresponderá a los interesados remitir a la entidad gestora la copia de los partes médicos de baja, de confirmación de la baja o de alta, utilizando para ello la copia destinada a la empresa. La remisión de los indicados partes se efectuará, como máximo, en el plazo de cinco días desde que fue expedido el parte. Los trabajadores por cuenta propia que hayan concertado la prestación económica con una Mutua de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social, deberán remitir la copia señalada en el apartado anterior a la Mutua correspondiente. Riesgo durante el embarazo:

— Se considera situación protegida aquella en que se encuentra la trabajadora embarazada durante el período de interrupción de la actividad profesional en los supuestos en que el desempeño de la misma influya negativamente en la salud de la trabajadora embarazada o del feto, y así se certifique por los servicios médicos del Instituto Nacional de la Seguridad Social. No se considerará situación protegida la derivada de riesgos o patologías que puedan influir negativamente en la salud de la trabajadora o del feto, cuando no esté relacionada con agentes, procedimientos o condiciones de trabajo de la actividad desempeñada.

— Serán beneficiarias del subsidio las trabajadoras por cuenta propia que hayan interrumpido su actividad profesional por riesgo durante el embarazo, siempre que, estando afiliadas y en alta, acrediten un período mínimo de cotización de 180 días, dentro de los 5 años inmediatamente anteriores a la fecha en que se emita el certificado por los servicios médicos del Instituto Nacional de la Seguridad Social. Será requisito imprescindible para el reconocimiento y abono de la prestación que las interesadas se hallen al corriente en el pago de las cuotas a la Seguridad Social.

— La prestación económica consistirá en un subsidio equivalente al 100 % de la base reguladora correspondiente. La base reguladora será equivalente a la que esté establecida para la prestación de Incapacidad Temporal, derivada de contingencias comunes, tomando como referencia la fecha en que emitan el certificado los servicios médicos del Instituto Nacional de la Seguridad Social.

— El derecho al subsidio nace el día siguiente a aquél en que se emite el certificado médico por los servicios médicos del Instituto Nacional de la Seguridad Social, si bien los efectos económicos no se producirán hasta la fecha del cese efectivo en la actividad profesional correspondiente.

— Las trabajadoras que se encuentren en esta situación deberán presentar declaración sobre la persona que gestione directamente el establecimiento mercantil, industrial o de otra naturaleza, o en su caso, el cese temporal o definitivo de la actividad dentro de los 15 días siguientes a la suspensión de la actividad por este motivo.

— El subsidio se abonará durante el período necesario para la protección de la seguridad o de la salud de la trabajadora y/o del feto, mientras persista la imposibilidad de reanudar su actividad profesional.

— El derecho al subsidio se extinguirá por:

— Inicio del período de descanso por maternidad.

— Reanudación de la actividad profesional desempeñada.

— Causar baja en el Régimen Especial de Trabajadores Autónomos.

— Fallecimiento de la beneficiaria.

— El derecho al subsidio podrá ser denegado, anulado o suspendido:

— Cuando la beneficiaria hubiera actuado fraudulentamente para obtener o conservar el subsidio.

— Cuando realice cualquier trabajo o actividad bien por cuenta propia o por cuenta ajena, iniciados con posterioridad al nacimiento del derecho al subsidio, incompatibles con su estado.

— La gestión corresponde directamente al Instituto Nacional de la Seguridad Social. Maternidad:

— Igual que en el Régimen General, excepto en lo que se refiere a la posibilidad de disfrute del descanso en régimen de jornada a tiempo parcial, siendo imprescindible para el reconocimiento y abono de la prestación que los interesados se hallen al corriente en el pago de las cuotas de la Seguridad Social.

— Al igual que en las otras prestaciones los trabajadores por cuenta propia deberán presentar declaración sobre la persona que gestione directamente el establecimiento mercantil, industrial o de otra naturaleza, o en su caso, el cese temporal o definitivo de la actividad dentro de los 15 días siguientes a la fecha del parto, o de la fecha de la resolución administrativa o judicial mediante la que se constituye el acogimiento o la adopción. En el caso de que el inicio del descanso por maternidad se haya iniciado con anterioridad al parto, el plazo de 15 días contará a partir de la fecha del inicio de dicho descanso. Incapacidad Permanente: En las mismas condiciones que en el Régimen General, con las siguientes peculiaridades:

— Incapacidad Permanente Parcial para la profesión habitual, aquella, que sin alcanzar el grado de total, ocasiona al trabajador una disminución no inferior al 50 por ciento en su rendimiento normal para dicha profesión, sin impedirse la realización de las tareas fundamentales de aquélla, sólo cuando derive de contingencias profesionales.

— Incapacidad Permanente Total para la profesión habitual: Pensión vitalicia del 55 por 100 de la base reguladora o una indemnización de 40 mensualidades de la citada base. La pensión de Incapacidad Permanente Total para la profesión habitual se incrementará en un 20 % de la base reguladora que se tenga en cuenta para determinar la cuantía de la pensión, cuando el pensionista tenga una edad igual o superior a los 55 años, no se ejerza una actividad retribuida por cuenta ajena o cuenta propia y no se ostente la titularidad de un establecimiento mercantil o industrial ni de una explotación agraria o marítimo-pesquera, como propietario, arrendatario, usufructuario u otro concepto análogo. No se integran las lagunas de cotización con la base mínima. La pensión se entiende causada el último día del mes en que se declare la situación y los efectos económicos se producen el día primero del mes siguiente. Sea cual sea la fecha del hecho causante, si el mes en que el mismo se produce ha sido cotizado íntegramente, de acuerdo con las normas del régimen, se incluirá la base de cotización de dicho mes para determinar la base reguladora de la pensión de incapacidad permanente.

Jubilación: Se calcula igual que en el Régimen General, salvo que para los trabajadores por cuenta propia o autónomos las lagunas de cotización no se integran con las bases mínimas que existiesen en cada momento para mayores de 18 años. Tampoco es posible jubilarse antes de los 65 años de edad por este régimen. No obstante es factible en terminados casos especiales. El cálculo del porcentaje aplicable a la base reguladora se realiza en función exclusiva de los años efectivamente cotizados. La pensión de jubilación es compatible con el mantenimiento de la titularidad del negocio y con el desempeño de las funciones inherentes a dicha titularidad. Se entiende causada la pensión el último día del mes del cese en el trabajo, para quienes se encuentren en alta y el último día del mes de la solicitud para quienes estén en alta asimilada produciéndose en ambos casos los efectos económicos el día primero del mes siguiente. Para los trabajadores que no estén en alta se entiende causada el día de presentación de la solicitud. Muerte y Supervivencia: Estas prestaciones serán reconocidas en los mismos términos que en el Régimen General en lo relativo a sujetos causantes, beneficiarios, períodos previos de cotización, cálculo de la base reguladora y porcentaje a aplicar sobre ésta para hallar la cuantía de la prestación. El hecho causante se considera producido el último día del mes del fallecimiento del trabajador. Prestaciones familiares: Se conceden en los mismos términos que en el Régimen General. No se reconoce la prestación no económica.

++++++++++++++++++++++++++++++++++++++++++++++++++++++++

EL TRABAJO POR CUENTA PROPIA

Hoy día ser empresario no es fácil y los comienzos menos. Es un reto apasionante y una posibilidad que ha aprovechado un importante numero de personas, pero los que lo han logrado han tenido en cuenta consciente o inconscientemente los requisito que hemos nombrado y que resumimos como punto de partida en dos:

Conocimientos

Al hablar de conocimientos nos referimos a lo que hay que tener en cuenta para que nuestro nuevo trabajo nos dure. Lo primero será tener unaidea que ilusione, después ver la forma jurídica que daremos al proyecto, y por último, y lo veremos al final de forma práctica, hacer un plan de recursos económicos y viabilidad de la empresa.

La idea

Debe ser adecuada a un tiempo y un lugar concreto. Así antes de emprender nuestra empresa debemos preguntarnos de modo realista tres cosas:

- ¿Hay sitio en el mercado para mi idea, es decir aporta una ventaja a los clientes sobre

- lo que ya existe?.

- ¿Se puede hacer, con la tecnología, el marco legal, los procesos productivos, etc.?.

- ¿Genera un beneficio económico, un valor añadido sobre los costos de llevarla a cabo?.

Si las tres respuestas han sido afirmativas, sigue atento las recomendaciones de esta unidad.

La figura jurídica

Con ello nos referimos a la cobertura legal que tenemos que darle al proyecto. De este modo haremos una primera distinción entre:

Empresario Individual

Es también llamado trabajador autónomo o profesional liberal, es una figura adecuada para pequeños negocios o empresas, que no necesitan de grandes aportaciones económicas, y por tanto lo puede hacer una persona sola, sin necesidad de socios, reviste una gran simplicidad.

En el lado malo, tiene poco potencial de crecimiento, la responsabilidad del empresario es ilimitada, al responder absolutamente de la marcha de la empresa y además suele ser la más cara en el campo de los impuestos, al estar casi todos en la modalidad de Módulos en Hacienda.

Sociedades Mercantiles

Son figuras jurídicas más complejas, con obligaciones de tipo "burocrático" que un empresario medio no es capaz de atender por sí mismo, como una contabilidad o declaraciones a Hacienda más complejas.

Hay varios tipos de sociedades, pero nos centraremos en aquellas en las que sólo se responde de la marcha del negocio con el capital que hemos decidido aportar desde un principio Así en la legislación española son dos:

- Sociedad limitada (SL)

- Sociedad Anónima (SA)

- Aunque ya sabemos que las SL pueden ser individuales lo habitual es que se constituyan con más de un socio con el objetivo de unir esfuerzos y patrimonio.

- Su potencial de crecimiento es mayor

- Podemos buscar recursos económicos en personas que no estén interesadas en trabajar pero sí quieran asociarse por creer en la idea.

- Ya hemos visto que limitan la responsabilidad, pero además separan perfectamente distintas actividades, es decir, un Autónomo con distintos negocios están todos unidos en patrimonio, ante Hacienda etc, distintas sociedades, aunque pertenezcan a los mismos socios, están perfectamente delimitadas.

- Es necesario un nombre propio de la sociedad que no exista antes como nombre de otra, su constitución ante Notario y su inscripción en los registros públicos. Estos procesos son mucho más complejo que en los autónomos, en los que se opera con su nombre y NIF. Sin embargo la Sociedad Anónima o Limitada) posee personalidad jurídica independiente.

- Suelen tener más margen de maniobra y de ahorro a la hora de pagos a Hacienda.

- La propiedad de la empresa no depende del trabajo que se realice en ella sino del numero de acciones sobre el capital total que se posea, el reparto de beneficios también se hace así.

Diferencias

La diferencia fundamental entre una SL y una SA suele ser de tamaño, la SL tiene limitado su capital a un máximo de 50.000.000 de ptas., para crecer por encima de eso debe convertirse en una SA.

Problemas

El principal problema que suele surgir en las sociedades, fuera del ámbito puramente económico, son las relaciones entre socios, por eso, especialmente en las sociedades pequeñas o en las que trabajan varios socios directamente, es muy importante la elección de éstos, puede ser mejor rechazar una aportación económica o enfadarse con un conocido que quiera entrar que sufrir continuas crisis por desavenencias entre los socios.

Empresas de Economía Social.

En la Economía Social los términos económicos y el proceso de constitución son muy parecidos a las sociedades mercantiles, pero existe una serie de diferencias centradas en su apellido de "social", lo que le confiere unas características peculiares:

- Deben coincidir en su mayor parte las personas trabajadoras de la empresa con las personas socios de la empresa y al contrario, cuando hemos visto que en las sociedades mercantiles pueden no coincidir en absoluto.

- Está limitado tanto el numero de trabajadores no socios como el de socios no trabajadores

- La proporción del capital aportado por los distintos socios debe ser bastante homogénea, y el reparto de beneficios está limitado.

- A cambio de estos corsés, la Administración suele prestar más apoyos a estas sociedades en forma de subvenciones, financiación, asesoramiento.

- Por otro lado, se parte de una idea igualitaria en la gestión que suele ilusionar a muchos jóvenes (y que llevada al extremo suele descalabrar a la cooperativa, pero ya hablaremos).

Tipos

Podemos encontrar dos tipos dentro de la categoría "Economía Social":

Sociedad Anónima Laboral (SAL)

Los trabajadores en esta modalidad deben tener al menos el 51% de las acciones, con un mínimo de cuatro socios de los que ninguno puede tener mas de un 25% de las acciones. Puede contratar trabajadores no socios entre un 15 y un 25% del total según tamaño. Todos los beneficios van a un fondo de reserva. Esta figura apareció para reflotar empresas en crisis con el apoyo de los trabajadores y tiene una ventaja en su financiación, es que el 49% de capital puede aportarlo un socio público o privado.

Cooperativa

Hay varios modelos de cooperativas según el segmento de población, la actividad, etc, es la forma de economía social más difundida, la constituye un grupo de socios sobre una base de gestión igualitaria, igual capital para todos, una persona un voto, igual trabajo, y si se creen que todos deben hacer lo mismo. En la cooperativa, como en cualquier empresa, hay una base económica; se debe de cobrar en función del trabajo realizado, o la idea igualitaria llevada al extremo provocará el fracaso de la empresa.

El dinero

La disponibilidad del dinero para llevar a cabo nuestro proyecto es objeto de una división entre tres vías que pueden ser complementarias:

Recursos propios

No hay más que hablar, o la persona, o los socios, o un familiar tiene el dinero y lo pone.

Subvenciones

En contra de lo que puede parecer, son más escasas, más difíciles de conseguir y tardan más de lo que se piensa. También hay que tener en cuenta que son cambiantes y algunas con plazos de solicitud limitados. Pero está claro que a pesar de estas dificultades, no es cuestión de despreciarlas. Las cuantías que se atribuyen a estas ayudas dependerán de la modalidad de trabajo por cuenta propia nos hayamos adscrito. Así, para:

Cooperativas y SAL

Dentro de las mayores ayudas dadas a Cooperativas y SAL está el Pago Unico del desempleo, que lo concede el INEM, supone el cobro adelantado de todo el desempleo pendiente de recibir por parte de los futuros socios para meterlo en la empresa. Hay que solicitarlo antes de entrar a formar parte de la empresa .

Sociedades Mercantiles

Para las Sociedades Mercantiles no existen habitualmente subvenciones a fondo perdido, de vez en cuando se aprueban bonificaciones fiscales o a la contratación de trabajadores a los que habrá que estar atentos por ser limitadas en el tiempo.

Autónomos y Empresas Sociales

Para Autónomos y Empresas Sociales existen algunas subvenciones, señalamos la denominada Renta de Subsistencia, consistente en un sólo pago de una cantidad a fondo perdido, así como ayudas al asesoramiento técnico, ambas responsabilidad de la Consejería de Trabajo y AASS de la Junta de Andalucía, tienen una convocatoria anual y unos plazos determinados. Dentro de esta Consejería se encuentran las ayudas a formación que financian los proyectos de formación ocupacional.

Hay que tener en cuenta que todas estas subvenciones están potenciadas en el caso de autoempleo para mujeres y sería conveniente que las alumnas visitaran algún centro de información de mujeres. También existen otra ventajas por edad, emigrante retornados, etc.

Dinero a crédito

Nos referimos con ello a los prestamos ya conocidos, éstos pueden ser subvencionados, generalmente a través del Instituto de Fomento de Andalucía, disminuyendo así la cuantía de los intereses. También pueden ser libres, de cualquier modo, los tiene que conceder previamente una entidad de crédito, bien concertada en el caso de ser subvencionados, o cualquiera en el caso de ser libres. Podemos encontrar distintas modalidades del mismo:

El aval

Nos referimos con ello a la garantía necesaria para que una entidad nos conceda un préstamo, sin lo cual ni hay subvención de intereses, ni dinero. El aval para conseguir un préstamo es un problema difícil y aunque existen algunas ayudas del IFA (Instituto de Fomento de Andalucía), no son siempre satisfactorias.

Leasing

Dentro de las financiaciones está el modelo del Leasing, apto para financiar bienes de equipo y maquinarias sin tocar otras líneas de crédito, consistente en resumen en el alquiler con opción de compra de estos productos.

La Franquicia

En ella se entra directamente en un negocio estudiado, con unos planes de viabilidad realizados y ya puesto en marcha, normalmente del campo de los servicios, restaurantes y comercios. El franquiciado debe de poner un local, un aval y unos compromisos de venta y entregar una parte de las mismas a la empresa franquiciadora, a cambio entra en un proceso en marcha. En el lado negativo se está muy controlado por la empresa y normalmente se necesita una inversión inicial y depositar un aval importante.

...........................................................................................................................

ANEXO APARTE:

CUÁNTO

TIENE QUE INGRESAR UN AUTÓNOMO PARA GANAR 938€ AL MES

CUÁNTO TIENE QUE INGRESAR UN AUTÓNOMO PARA GANAR 938€ AL MES

EL DOLOR DE CABEZA

DE SER AUTÓNOMO EN ESPAÑA

EL DOLOR DE CABEZA DE SER AUTÓNOMO EN ESPAÑA

...........................................................................................................................

ANEXO APARTE:

CUÁNTO

TIENE QUE INGRESAR UN AUTÓNOMO PARA GANAR 938€ AL MES

( Artículo de Regla María Gómez Tejada, publicado el 20 de febrero de 2015)

“Estimados” políticos que me “representan” como ciudadana:

Licenciada en Periodismo y Máster en

Comunicación Corporativa, presto servicios de comunicación y dirección de

equipos. Es decir, soy autónoma y vendo tiempo. Hoy por circunstancias, el día

se me hace especialmente cuesta arriba. Por eso de lo difícil que nos lo ponen

a los jóvenes (y no tan jóvenes) emprendedores aquí en España.

Ya que el sistema no me crea oportunidades, hace dos años y medio

decidí ser yo la que apostara por mí, y me arriesgué y emprendí. Un

poco a ciegas, porque no tenía ni idea del negocio que tenéis montado con mis

impuestos. Vamos a ir por partes partiendo de una conclusión clara: Señores, tengo que facturar 2.000

euros para poder ganar 938 limpios, y eso que en mi caso no

tengo que pagar local ni gastos de ese tipo. ¿Estamos locos? Pues una asume el

reto, pero HOY reconozco que es agotador. Vamos por partes.

1.

Mi seguro de autónoma cuesta

290€. Sin saber de entrada si voy a tener

algún cliente o no, si va a ser un buen mes o no. Pero hay que pagar esa cuota

y a veces me pregunto para qué, porque los derechos que luego puedo tener para

bajas, pensiones o cese de actividad son de risa (o llanto, según se mire). Sin

embargo, en Francia el primer año no se paga nada y se tiene derecho a todo y

luego los impuestos giran en torno al beneficio. Al igual que en Reino Unido,

con un seguro que oscila entre los 13 y los 58€ mensuales ¿No os da

vergüencita? Pero espera, que aún queda. Sigamos.

2.

El IVA: Vamos a continuar sumando. El

21% de lo que facturo hay que destinarlo al Estado, para nuestro “Sistema de

Bienestar”, claro está. (Voy por mi calculadora)

3.

El IRPF: El Impuesto sobre la

Renta de las Personas Físicas: ajam, otro 20% aplicado a mis

beneficios ¿Pero estamos locos? Y claro, cuando vas a una asesoría a darte de

alta como autónoma y te explican todo esto, no piensas en lo que supone en la

práctica. A mí me lo tuvo que hacer ver mi psicóloga, a quien tuve

que acudir año y medio después de autoemplearme, cuando mi sistema mental se

desbordó tras trabajar más de 60 horas semanales para poder abarcarlo todo.

Luego, buscando exactitud de números, le pregunté a mi

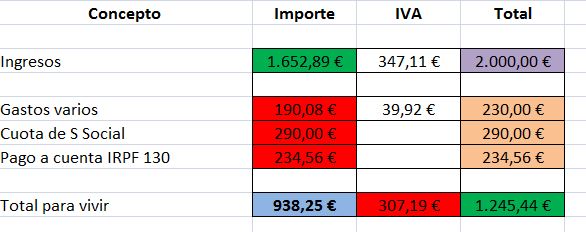

asesor, Salvador Aragonés (el mejor que conozco por cierto) lo siguiente ¿Cuánto tengo que

facturar para ganar 1.000 euros? Y me hizo este cuadrito maravilloso.

{kind=link}

Analizando la cosa. Si quiero ganar 938,25€ tengo que ingresar

2.000€ ¡Por el amor de dios! En gastos varios metemos asesoría, teléfono,

gasolina y todas esas cosas. Todo lo demás, 831€ va para el Estado.Tras ver esto, es inevitable la

indignación. Perdona, ¿es mi percepción o me están robando en mi cara?

Y yo me río cuando Monedero factura

en dos meses recién creada la empresa 425 mil euros , el sumario de los

ordenadores de Bárcenas se pierde en la Audiencia y de regalo le dan vacaciones

en Baqueira. Qué más da si nos ha robado millones de euros. También

tenemos los 2 mil millones de fraude en las formaciones en Andalucía ¡Arggggg!

¡Venga vamos! Ustedes cobrando

millonadas y estafando mientras nosotros, los curritos de a pie nos partimos la

cabeza para ingresar 1.000€ a costa de jornadas interminables y malvender el

tiempo ¿Se entiende que esté cabreada verdad? Pues aún no he acabado.

4. ¿A qué tengo derecho con este

pago de impuestos? Déjame que dude porque siempre se ha

hablado de las pensiones que le quedan a los autónomos que se supone que por

ser empresarios ya somos ricos y sobrevivimos en la vejez con cuatroscientos y

poco. Tampoco tengo derecho a baja, así que si no trabajo, directamente no

cobro. En la mejora esa supuesta que nos hicieron dicen que sí, pero si te dan

400€, te das de baja y tienes que seguir pagando 290, las cuentas no me salen.

Y luego el supuesto paro ese que tenemos. Si damos tres años de pérdidas,

claro. Pues ahora decidme quién aguanta 3 años trabajando sólo para pagarles a

ustedes vuestras vidas de marqueses.Perdonen que os diga, pero lo que hacéis

con los empresarios se llama ESTAFAR.

5. Y nada, que el otro

día leí un artículo que me contaba que tener ira y estar enfadada y rabiosa son

sentimientos necesarios. Y hoy lo estoy porque estoy hasta el mismísimo de

trabajar incansablemente y porque creo en la mentalidad

emprendedora pero el sistema no lo permite.

Y como existen las redes sociales voy

a colgar este texto en todas las de los políticos que vea por el camino ahora

que estamos en campaña, a ver qué respuesta dan a esto y qué soluciones hay

previstas. Luego hacer una recopilación por partidos. Puede ser hasta

divertido.

Terminar diciendo una cosa: en

una conversación que tuve en una ocasión con alguien hace unos cuatro años yo

dije: es momento de sobrevivir y esa persona me contestó: “pues yo quiero

vivir”. Toditita la razón. Pero déjenme

Después de superar la barrera del

millón de visitas y llevar todo el fin de semana leyendo comentarios y atónita

con la viralidad de este post me gustaría ampliar con algunos comentarios más,

si me permitís y os apetece seguir leyendo:

1.

Mi queja o molestia no la

provoca el tener que pagar impuestos. Para nada. Asumo mi responsabilidad

como contribuyente a un Sistema de Bienestar que deseo (aunque se tambalee). Lo que me indigna es el abuso y cómo repercute en los más

débiles. Aquí hablamos de autónomos pero somos muchos colectivos más los

afectados. No compitamos entre nosotros, vamos a unirnos mejor.

2.

Entiendo que puede que mis números no sean 100% exactos. No hay

exactitud para los autónomos y tampoco tengo la suficiente educación

financiera, por qué no voy a reconocerlo. Pero este cuadro me sirve para tener como objetivo facturar 2.000€ y

seguir viviendo. Lo

aclaro para quienes han cuestiondado (respetablemente)el tema. El cuadro puede

tener errores. Pero no he incluído (por ejemplo) que, si me quiero ir de

vacaciones, también hay que sacarlo de ese presupuesto.

3.

Que me queje no significa que

quiera abandonar mi barco. Soy la capitana de mi vida y quiero seguir luchando por estar a flote. Pero también es

importante alzar la voz. De hecho, no la he alzado sólo yo. Este artículo se ha

convertido en viral y da lugar a la reflexión. Algo habrá que cambiar ¿o es

cosa mía?

4.

Y bueno, que este fin de semana he aprendido mucho de todos, de

los comentarios positivos y negativos y disculpad si aún no he dado vía libre a

todos los comentarios en el blog que siguen en moderación. No he tenido tiempo

físico. Pero tened la seguridad de que los estoy aprobando todo. Creo en las

discrepancias y el debate, es la única fórmula para la democracia.

Podéis seguir mejor el artículo

mediante el siguiente enlace:

CUÁNTO TIENE QUE INGRESAR UN AUTÓNOMO PARA GANAR 938€ AL MES

+++++++++++++++++++++++++++++++++++++++++++++++++++++

EL DOLOR DE CABEZA

DE SER AUTÓNOMO EN ESPAÑA

( Artículo publicado por Juan Cabrera, el 18 de febrero de 2015)

Alguien me tendrá que explicar por qué a estas alturas los

autónomos españoles siguen pagando 255 euros (como mínimo) al mes a la

Seguridad Social, haga sol o llueva, ingresen una millonada o acaben el mes sin

meter un euro en caja, que también puede pasar. ¿Cómo es esto posible cuando

políticos, economistas y demás próceres no dudan en afirmar que una de

las vías para salir de la crisis y

rebajar el escandaloso nivel de paro es el autoempleo o, por ponerlo más

bonito, el emprendimiento?

Los autónomos y

microempresarios representan alrededor de un 20% de la población activa

española. Es decir, unos tres millones de señores que se acogen a este régimen

por vocación, pero también porque no les ha quedado más remedio (hoy en día

trabajar por cuenta ajena está muy complicado, para qué engañarnos).

Al

contrario que sus homólogos en otros países, los autónomos españoles viven ahogados por la cuota

mensual de la Seguridad Social, que nunca baja de esos fatídicos 255

euros (no tengo en cuenta esas tímidas tarifas planas iniciales

y de corto recorrido que han llegado con la Ley de Emprendedores y que no

resuelven el problema).

Otro

problema es que aquí las declaraciones de IVA tienen que hacerse

trimestralmente, independientemente de cómo esté la caja del autónomo, que se

las ve y se las desea para cobrar de la Administración y de las grandes

empresas, que dilatan hasta el extremo el abono de facturas, incumpliendo una

ley de plazos de pago, que, entre otras cosas, estipula ¡30 días máximo para el sector público!.

En Francia, por lo que leo, la cuota de autónomos es flexible,

y depende del sector profesional en el que uno tiene su actividad, y, cómo no,

de las ganancias. Tanto te llevas al bolsillo, tanto pagas. Además, allí ser

autónomo y pagar de forma flexible no significa andar sin cobertura. El sistema

francés da derecho asistencia sanitaria, jubilación, incapacidad temporal y

pensiones de viudedad, entre otras cosas.

En el Reino Unido,

la cuota de un autónomo va por tramos y empieza en 12 euros mensuales, que es

el mínimo a pagar si uno no gana más de 5000 libras al año, y además las

declaraciones de IVA se hacen al final del ejercicio. En Italia, también se

paga en función de ganancias. En Holanda, la cuota mensual solo es de 50 euros,

aunque luego hay que costearse el seguro médico... En fin, en Europa impera el

sentido común.

Me cuesta entender

por qué estamos así en España. Políticos de izquierdas y derechas dicen

entender las reclamaciones de las asociaciones de autónomos cuando denuncian

que en España las barreras entrada para montarte un negocio o una actividad

particular son insalvables para muchos. Todos aseguran que el futuro del país

depende de la salud del autoempleo y el emprendimiento, pero así seguimos. Y es

que, en esencia, el sistema que regula a los autónomos permanece inalterado

desde los tiempos de Franco.

Aquí, el sistema

supone una auténtica barrera de entrada para muchos profesionales (decenas o

cientos de miles, quizá) que están empezando y que no pueden permitirse esos

255 euros de cuota mínima a la Seguridad Social porque sus ingresos son escasos

o fluctúan demasiado. Una vez más, la legislación española y las prácticas que

impone invitan a muchos a abandonar la legalidad e irse a la economía sumergida

y engordar así la bolsa de fraude impositivo y fiscal.

Hemos sido siempre

un país de extremos, de todo o nada. O trabajabas 40 horas o estabas en el

paro; o pedías todo el menú o te tenías que conformar con una tapa; o eras de

ciencias o eras de letras: o eres de izquierda o te acaban declarando de derechas

(o facha). Las fórmulas flexibles, a medio camino, a medida de un itinerario

personal e intransferible nunca han sido lo nuestro.

Volviendo

a nuestro tema, creo que los que empiezan una actividad o pasan por problemas -

¿quién no ha tenido desplomes en su negocio o retrasos en los pagos en estos

largos años de crisis?- deberían pagar en función de los beneficios reales que

les reporta su actividad. En España, el autónomo tiene que pagar sí o sí su

cobertura sanitaria. Pero, sinceramente, no creo que el sostenimiento de la

Seguridad Social esté en juego por que los trabajadores por cuenta ajena tengan

la posibilidad de no hacer este pago o de graduarlo conforme a sus

expectativas. Es más, ser más flexible en este punto es la manera de integrar a

más contribuyentes en el sistema. Soy periodista y durante mis años de

profesión he tratado a decenas de compañeros -los sufridosfreelance que vivían en un limbo legal por no

poder permitirse los dichosos 255 euros todos los meses.

Tristemente,

el sinsentido que viven los autónomos es un síntoma más de que las cosas no

funcionan. España, la novena o décima potencia mundial en términos económicos,

es un país mediocre cuando lo que se mide es la facilidad para hacer negocios.

En el último

informe Doing Business 2014, que elabora el Banco Mundial con

información de 189 países, España ocupaba el puesto 33 de la clasificación, a

mucha distancia de mercados punteros como el danés, el estadounidense, el

británico, el sueco o el finlandés, por poner unos cuantos ejemplos.

En el apartado concreto de abrir un negocio, España ocupaba la posición 74. Estamos en un país donde a políticos y dirigentes de toda condición se les llena la boca hablando de los efectos benéficos del emprendimiento y el riesgo empresarial, pero donde cuesta más montar una empresa que en Armenia, Lituania, Marruecos, Rumanía o Afganistán. Así están las cosas.

En el apartado concreto de abrir un negocio, España ocupaba la posición 74. Estamos en un país donde a políticos y dirigentes de toda condición se les llena la boca hablando de los efectos benéficos del emprendimiento y el riesgo empresarial, pero donde cuesta más montar una empresa que en Armenia, Lituania, Marruecos, Rumanía o Afganistán. Así están las cosas.

No hay comentarios:

Publicar un comentario